Photovoltaik: Weniger Steuern und Bürokratie für private Haushalte

Private Haushalte, die eine Photovoltaikanlage auf ihrem Dach installieren, profitieren von steuerlichen Vorteilen: In der Regel entfallen sowohl die Einkommen- als auch die Umsatzsteuer.

Hier die wichtigsten Punkte im Überblick:

Das Wichtigste in Kürze:

- Die steuerliche Behandlung privater Photovoltaikanlagen wurde stark vereinfacht.

- Seit Januar 2023 fällt beim Kauf einer Photovoltaikanlage für private Wohnhäuser keine Umsatzsteuer mehr an.

- Gewinne aus privat betriebenen PV-Anlagen sind meist steuerfrei, wodurch jedoch keine steuerlichen Absetzungen mehr möglich sind.

Neue Regelungen für Photovoltaikanlagen seit Ende 2022

Das Jahressteuergesetz hat die steuerliche Handhabung privater Photovoltaikanlagen erheblich vereinfacht. In vielen Fällen entfällt der Kontakt mit dem Finanzamt komplett, sowohl in Bezug auf die Einkommensteuer als auch die Umsatzsteuer. Diese Regelungen sind insbesondere für den typischen Fall einer privat betriebenen PV-Anlage auf einem Einfamilienhaus relevant.

Einkommensteuer entfällt meist für private Anlagen

Unter bestimmten Bedingungen unterliegen Photovoltaikanlagen auf Wohngebäuden nicht mehr der Einkommensteuer:

- Die Anlage wird privat betrieben, und Einnahmen (z.B. aus EEG-Vergütung oder Stromverkauf) fließen auf ein privates Konto.

- Die Installation erfolgt auf einem Wohngebäude oder Nebengebäude (z.B. Garage).

- Die Gesamtleistung beträgt maximal 100 Kilowatt-Peak (kWp), für zusammenveranlagte Anlagen gilt eine Grenze von 200 kWp.

- Die Anlage hat eine Spitzenleistung von maximal 30 kWp, bei Mehrfamilienhäusern maximal 15 kWp pro Wohneinheit.

Erfüllen Sie diese Voraussetzungen, sind Einnahmen aus Einspeisevergütung, Stromverkauf und Eigenverbrauch nicht mehr steuerlich relevant. Es entfallen sämtliche Steuerformulare und die Zahlung von Einkommensteuer auf die Erträge der Anlage. Diese Regelungen gelten rückwirkend ab dem Steuerjahr 2022 und sind nicht befristet. Auch für bestehende Anlagen, die vor Inkrafttreten der neuen Regelung gebaut wurden, müssen keine Gewinnermittlungen mehr abgegeben werden.

Allerdings entfällt die Möglichkeit, die private Anlage steuerlich abzuschreiben oder Betriebsausgaben geltend zu machen. Auch die steuerliche Anmeldung beim Finanzamt entfällt für neue Anlagen. Bei gewerblichem Betrieb oder unklarer Zuordnung (privat/gewerblich) empfiehlt sich eine gezielte Information oder Beratung durch eine Steuerfachkraft, insbesondere wenn bereits eine freiberufliche oder landwirtschaftliche Tätigkeit ausgeübt wird.

Umsatzsteuer entfällt auf Photovoltaikanlagen

Seit dem 1. Januar 2023 fällt beim Kauf privater Photovoltaikanlagen für Wohngebäude keine Umsatzsteuer mehr an. Das Jahressteuergesetz hat einen Umsatzsteuersatz von 0 Prozent festgelegt, der unbefristet gilt und sowohl die Anlagen, Einzelkomponenten, Ersatzteile als auch Handwerksleistungen umfasst. Schon im Angebot und auf der Rechnung des Fachbetriebs muss „zzgl. 0 Prozent Umsatzsteuer/Mehrwertsteuer“ angegeben sein.

Wichtig: Die 0-Prozent-Umsatzsteuer-Regelung gilt nur für Neuanlagen, die ab dem 1. Januar 2023 in Betrieb genommen wurden. Für Bestandsanlagen wird weiterhin die EEG-Vergütung zuzüglich Umsatzsteuer ausgezahlt. Ein Wechsel in die Kleinunternehmerregelung kann hier sinnvoll sein – eine Beratung durch eine Steuerfachkraft wird empfohlen.

Eine Ausnahme: „Inselanlagen“, wie sie im Schrebergarten oder Campingbereich ohne Netzanschluss genutzt werden, fallen nicht unter die 0-Prozent-Regelung und unterliegen weiterhin der 19-Prozent-Umsatzsteuer.

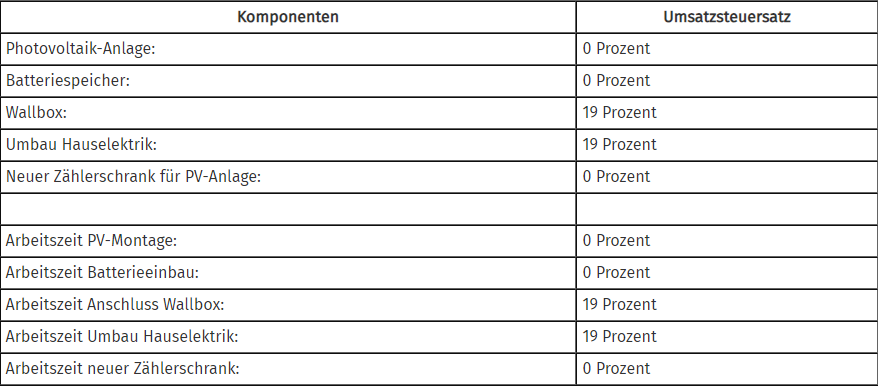

Ein Beispiel mit Komponenten und zugehörigem Umsatzsteuersatz:

Haushaltsnahe Handwerksleistungen bleiben absetzbar

Private Betreiber von Photovoltaikanlagen können Handwerksleistungen im Rahmen haushaltsnaher Dienstleistungen gemäß § 35a Abs. 3 EStG steuerlich geltend machen. Die Absetzbarkeit ist auf 20 Prozent von maximal 6.000 Euro jährlich für alle Handwerksleistungen zusammen begrenzt, was einer Steuerersparnis von bis zu 1.200 Euro pro Jahr entspricht.

Bauabzugssteuer: Fordern Sie einen Freistellungsauftrag ein

Vor der Bezahlung von Teil- oder Schlussrechnungen sollten Sie vom Installationsunternehmen eine Freistellungsbescheinigung für die Bauabzugssteuer anfordern. Ohne diese Bescheinigung sind 15 Prozent des Rechnungsbetrags einzubehalten und direkt an das Finanzamt des Installationsbetriebs abzuführen.

Prüfen Sie Informationen kritisch

Nutzen Sie offizielle Publikationen der Finanzverwaltung, fachkundige Veröffentlichungen und spezialisierte Steuerberaterfür Informationen zu Photovoltaikanlagen, da Onlinequellen und Foren oft fehlerhafte oder veraltete Informationen enthalten.

Die wichtigsten Fragen zu Photovoltaik:

Da die Verbraucherzentralen keine Steuerberatung und individuelle Ratschläge erteilen durchführen dürfen, wenden Sie sich bitte an Ihre Steuerberatinnen oder Steuerberater.

Ja, das ist aufgrund der oben genannten steuerlichen Änderungen inzwischen möglich

Nein, die oben genannten Regelungen zu Einkommensteuer und Umsatzsteuer sind ohne Befristung beschlossen worden. Derzeit (Stand April 2024) sind den Verbraucherzentralen keine weiteren geplanten steuerlichen Änderungen bekannt.

Für steuerliche Fragen bei gewerblich betriebenen Photovoltaikanlagen sollten Sie sich an Ihre Steuerberaterin oder Ihren Steuerberater wenden. Grundsätzlich unterliegen gewerblich betriebene Anlagen einem Umsatzsteuersatz von 19 Prozent und es besteht die Pflicht, Gewinne zu ermitteln und zu versteuern.

Zudem gibt es spezielle Regelungen, beispielsweise bei landwirtschaftlich genutzten Photovoltaikanlagen, die sich auf die Erbschafts- und Schenkungssteuer für die mit PV-Modulen belegten Flächen beziehen.